파이썬으로 구현하는 로보어드바이저 chapter 3. 평균-분산 전략 구현 및 시뮬레이션 분석

Chapter 3. 평균-분산 전략 구현 및 시뮬레이션 분석

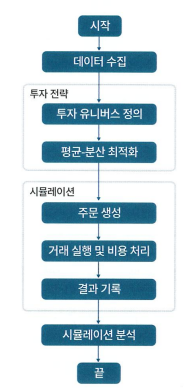

MVO를 기반으로 한 투자전략을 시뮬레이션하기 위한 전체 과정은 다음과 같다.

시뮬레이션에 있어서 다음과 같은 시장 환경을 가정한다.

- 모든 주문은 다음 거래일의 시작 가격으로 체결된다.

- 거래 시 수수료와 슬리피지를 고려하지만 세금은 무시한다.

3.1.1 데이터 수집

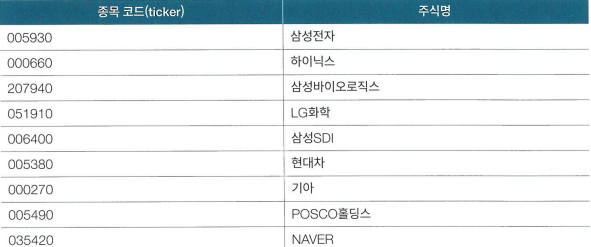

사용할 유니버스는 KOSPI 대표 종목 9가지로 구성한다. 시뮬레이션 기간은 2020년 7월 10일~2023년 9월 27일로 설정한다.

1

from pykrx import stock

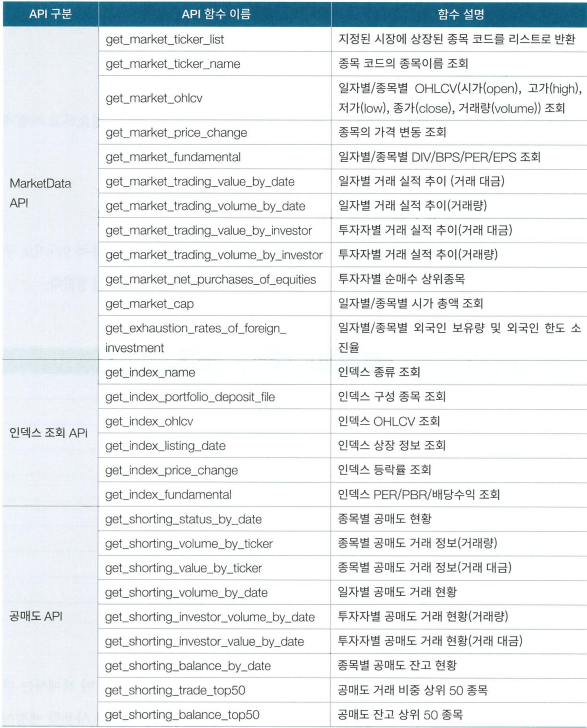

주가 데이터를 불러오기 위해 PyKrx라는 파이썬 라이브러리를 사용한다.

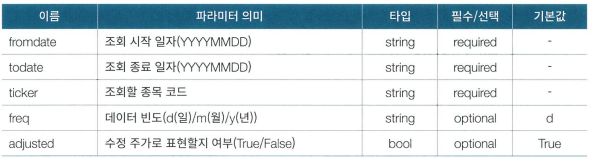

Stock 모듈의 get_market_ohlcv()함수는 주가 조회를 위한 함수로 이때 주가는 OHLCV 형식으로 조회 가능하다. 파라미터는 date, market이며 market의 기본값은 KOSPI이다. 이외의 파라미터는 아래와 같다.

1

2

3

4

5

6

7

import time

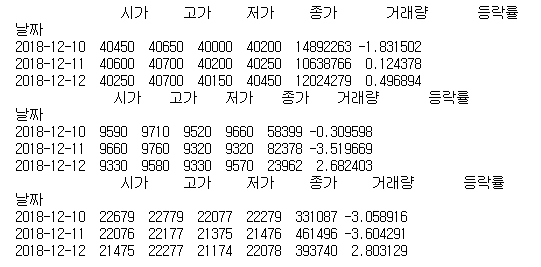

ticker_list = ['005930', '000020', '035720']

for ticker in ticker_list:

df = stock.get_market_ohlcv('20181210', '20181212', ticker)

print(df.head())

time.sleep(1)

3.1.2 평균-분산 최적화

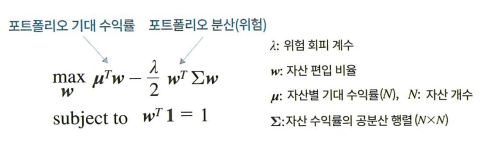

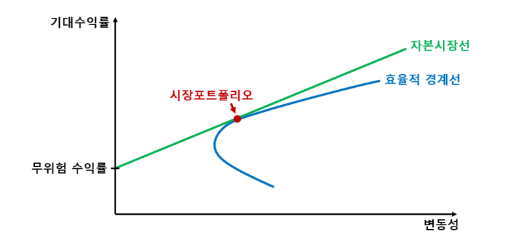

※ 위험 회피 지수 A를 시장 평균적인 값으로 설정한다면 MVO의 목적함수에 효용함수 대신 샤프비율이 들어가도 동일한 결과가 나온다.

→ 효용함수를 최대화하는 MVO는 모두 efficient frontier 위에 위치하게 된다. 이때 CML을 추가하면 efficient frontier와의 접하기 위해 기울기를 최대화하는데 이 기울기가 샤프비율과 동일하다. 따라서 샤프비율을 목적함수로 설정하면 최적의 시장 포트폴리오가 결과값으로 도출된다.

Quant Daddy 블로그

※ 단계

- 자산별 수익률 계산

- 평균분산 모델 파라미터 추정 및 최적화

1

2

3

4

5

6

def calculate_return(ohlcv_data: pd.DataFrame):

close_data = ohlcv_data[['close', 'ticker']].reset_index().set_index(['ticker', 'date'])

close_data = close_data.unstack(level=0)

close_data = close_data['close']

return_data = close_data.pct_change(1) * 100

return return_data

→ 주가 데이터를 받아서 수익률을 계산

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

from typing import Optional, Dict

def get_mean_variance_weights(return_data: pd.DataFrame, risk_aversion: int) -> Optional[Dict]:

# 수익률 계산

expected_return = return_data.mean(skipna=False).to_list()

# 공분산 행렬 계산

cov = return_data.cov(min_periods=len(return_data))

# 공분산 행렬이 비어있거나 결측값이 있으면 None 반환

if cov.isnull().values.any() or cov.empty:

return None

# 평균-분산 최적화

ef = EfficientFrontier(

expected_returns=expected_return,

cov_matrix=cov,

solver='OSQP'

)

# 위험 회피 성향 반영한 최대 효용 함수 계산

ef.max_quadratic_utilty(risk_aversion=risk_aversion)

# 최적화된 포트폴리오 가중치 얻기

weights = dict(ef.clean_weights(rounding=None))

return weights

→ 수익률 데이터와 위험 회피 계수를 입력 파라미터로 받아 투자 포트폴리오의 자산 편입 비중 반환.

3.1.3 거래 흐름 모델링

시뮬레이션에 있어서 중요한 것은 현실과 가깝게 환경을 모델링하고 거래 과정을 재현하는 것.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

# 시장가 주문, 지정가 주문, 정지 시장가 주문, 정지 지정가 주문

class OrderType(Enum):

MARKET = 1

LIMIT = 2

STOPMARKET = 3

STOPLIMIT = 4

# 미쳬결(부분 체결), 완료, 취소

class OrderStatus(Enum):

OPEN = 1

FILLED = 2

CANCELLED = 3

# 매도, 매수

class OrderDirection(Enum):

BUY = 1

SELL = -1

- 주문

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

class Order(object): def __init__(self, dt: datetime.date, ticker: str, amount: int, type: Optional[OrderType] = OrderType.MARKET, limit: Optional[float] = None, stop: Optional[float] = None, id: Optional[str] = None) -> None: self.id = id if id is not None else uuid.uuid4().hex self.dt = dt self.ticker = ticker self.amount = abs(amount) self.direction = OrderDirection.BUY if amount > 0 else OrderDirection.SELL self.type = type self.limit = limit self.stop = stop self.status = OrderStatus.OPEN self.open_amount: int = self.amount

- 거래

※ Assumption- 수수료는 거래금액의 일정 비율로 계산된다.

- 세금과 기타 비용은 고려하지 않는다.

1 2 3 4 5 6 7 8 9 10 11 12 13 14

class Transaction(object): def __init__(self, id: str, dt: datetime.date, ticker: str, amount: int, price: float, direction: OrderDirection, commission_rate: float = config.commission_rate) -> None: self.id = id self.dt = dt self.ticker = ticker self.amount = amount self.price = price self.direction = direction self.commission_rate = commission_rate self.commission = (self.amount * self.price) * self.commission_rate self.settlement_value = -self.direction.value * (self.amount * self.price) - self.commission

- 중개인

※ Assumption- 투자자에게 불리한 슬리피지만 존재한다.

- 주문 체결량은 총거래량의 최대 10%를 넘지 않는다.

- 슬리피지는 가격의 일정 비율로 발생한다.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

# 중개인 클래스

class Broker(object):

def __init__(self, slippage_rate: float = config.slippage_rate,

volume_limit_rate: float = config.volume_limit_rate):

self.slippage_rate = slippage_rate

self.volume_limit_rate = volume_limit_rate

# 슬리피지 계산

def calculate_slippage(self, data: Dict, order: Order) -> Tuple[float, int]:

# 슬리피지를 포함한 거래 가격 계산

price = data['open']

simulated_impact = price * self.slippage_rate

if order.direction == OrderDirection.BUY:

impacted_price = price + simulated_impact

else:

impacted_price = price - simulated_impact

# 거래가 가능한 수량 계산

volume = data['volume']

max_volume = volume * self.volume_limit_rate

shares_to_fill = min(order.open_amount, max_volume)

return impacted_price, shares_to_fill

# 주문 처리

def process_order(self, dt: datetime.date, data: pd.DataFrame,

orders: Optional[List[Order]] = None) -> List[Transaction]:

if orders is None:

return []

# 가격 데이터를 딕셔너리로 변환

data = data.set_index('ticker').to_dict(orient='index')

transactions = []

for order in orders:

if order.status == OrderStatus.OPEN:

assert order.ticker in data.keys()

# 슬리피지 계산

price, amount = self.calculate_slippage(

data=data[order.ticker],

order=order

)

if amount != 0:

# 거래 객체 생성

transaction = Transaction(

id=order.id,

dt=dt,

ticker=order.ticker,

amount=amount,

price=price,

direction=order.direction,

)

transactions.append(transaction)

# 거래 객체의 상태와 미체결 수량 업데이트

order.status = OrderStatus.FILLED

order.open_amount -= transaction.amount

return transactions

자산 포지션

```python class AssetPosition(object): def init(self, ticker: str, position: int, latest_price: float, cost: float): self.ticker = ticker self.position = position self.latest_price = latest_price self.cost = cost1

self.total_settlement_value = (-1.0) * self.position * self.cost

def update(self, transaction: Transaction): self.total_settlement_value += transaction.settlement_value self.position += transaction.direction.value * transaction.amount self.cost = (-1.0) * self.total_settlement_value / self.position

if self.position != 0 else 0.0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

5. 계좌

```python

class Account(object):

def __init__(self, initial_cash: float) -> None:

self.initial_cash = initial_cash

self.current_cash = initial_cash

self.dt = None

self.portfolio: Dict[str, AssetPosition] = {}

self.orders: List[Order] = []

self.transaction_history: List[Dict] = []

self.portfolio_history: List[Dict] = []

self.account_history: List[Dict] = []

self.order_history: List[Dict] = []

self.weight_history: List[Dict] = []

@property

def total_asset(self) -> float:

# 현재 총 자산 계산

market_value = 0

for asset_position in self.portfolio.values():

market_value += asset_position.latest_price * asset_position.position

return market_value + self.current_cash

5-1 자산 포지션 업데이트

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

def update_position(self, transactions: List[Transaction]):

for tran in transactions:

asset_exists = tran.ticker in self.portfolio.keys()

if asset_exists:

# 기존에 보유 중인 자산 포지션 업데이트

self.portfolio[tran.ticker].update(transaction=tran)

else:

# 처음 보유하는 자산 추가

new_position = AssetPosition(

ticker=tran.ticker, position=tran.direction.value * tran.amount,

latest_price=tran.price,

cost=abs(tran.settlement_value) / tran.amount

)

self.portfolio[tran.ticker] = new_position

# 현재 현금 업데이트

self.current_cash += tran.settlement_value

# 거래 히스토리 업데이트

self.transaction_history.append(vars(tran))

5-2 투자 포트폴리오 업데이트

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

def update_portfolio(self, dt: datetime.date, data: pd.DataFrame):

# 가격 데이터를 딕셔너리로 변환

data = data.set_index('ticker').to_dict(orient='index')

# 자산의 최신 가격 업데이트

for asset_position in self.portfolio.values():

assert asset_position.ticker in data.keys()

asset_position.latest_price = data[asset_position.ticker]['close']

# 투자 포트폴리오 히스토리 업데이트 (현금과 자산)

self.portfolio_history.append(

{'date': dt, 'ticker': 'cash', 'latest_price': self.current_cash})

self.portfolio_history.extend(

[{'date': dt} | vars(asset_position)

for asset_position in self.portfolio.values()])

# 장부 금액 히스토리 업데이트

self.account_history.append(

{'date': dt, 'current_cash': self.current_cash,

'total_asset': self.total_asset})

5-3 주문 업데이트

1

2

3

4

5

6

7

8

9

10

11

def update_order(self):

# 완료 상태의 주문

filled_orders = [order for order in self.orders

if order.status == OrderStatus.FILLED]

# 주문 히스토리 업데이트

self.order_history.extend([vars(order) for order in filled_orders])

# 미완료 상태의 주문은 현재 주문으로 유지

open_orders = [order for order in self.orders

if order.status == OrderStatus.OPEN]

self.orders[:] = open_orders

3.1.4 평균-분산 시뮬레이션

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

def order_target_amount(account: Account, dt: datetime.date,

ticker: str, target_amount: int) -> Optional[Order]:

# 투자 포트폴리오의 각 자산 및 보유 수량

positions = {asset_position.ticker: asset_position.position

for asset_position in account.portfolio.values()}

# 자산의 보유 수량

position = positions.get(ticker, 0)

# 거래 수량 계산

amount = target_amount - position

if amount != 0:

# 주문 객체 생성

return Order(dt=dt, ticker=ticker, amount=amount)

else:

return None

→ 보유 수량과 목표 수량의 차이가 있으면 주문을 생성하고 없으면 None을 반환한다.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

def calculate_target_amount(account: Account, ticker: str,

target_percent: float, data: pd.DataFrame) -> int:

assert ticker in data['ticker'].to_list()

# 총 자산

total_asset = account.total_asset

# 자산의 현재 가격

price = data.loc[data['ticker'] == ticker, 'close'].squeeze()

# 목표 보유 수량 계산

target_amount = int(np.fix(total_asset * target_percent / price))

return target_amount

→ 목표 편입 비중을 목표 수량으로 변환하는 역할을 한다.

총자산에 자산의 목표 편입 비중을 곱해서 목표 자산을 계산하고, 목표 자산을 현재 가격으로 나눠서 목표 수량을 계산한다.

1

2

3

4

5

6

7

8

9

def order_target_percent(account: Account, dt: datetime.date, ticker: str,

target_percent: float, data: pd.DataFrame) -> Optional[Order]:

# 목표 보유 수량 계산

target_amount = calculate_target_amount(account=account, ticker=ticker,

target_percent=target_percent, data=data)

# 목표 수량에 따라 주문

return order_target_amount(account=account, dt=dt, ticker=ticker,

target_amount=target_amount)

→ 목표 수량에 맞게 주문

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

def rebalance(dt: datetime.date, data: pd.DataFrame, account: Account, weights: Dict):

# 포트폴리오에서 더 이상 포함되지 않는 자산은 매도

for asset_position in account.portfolio.values():

if asset_position.ticker not in weights.keys():

order = order_target_percent(account=account, dt=dt,

ticker=asset_position.ticker,

target_percent=0.0, data=data)

# 주문 목록에 생성된 주문 추가

if order is not None:

account.orders.append(order)

# 자산을 목표 편입 비중으로 조정

for ticker, target_percent in weights.items():

order = order_target_percent(account=account, dt=dt,

ticker=ticker,

target_percent=target_percent, data=data)

# 주문 목록에 생성된 주문 추가

if order is not None:

account.orders.append(order)

→ 포트폴리오 리밸런싱 과정. 목표 투자 포트폴리오에 포함되지 않을 자산은 매도, 나머지 자산은 목표 편입 비중으로 조정한다.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

def simulate_mean_variance(ohlcv_data: pd.DataFrame, look_back: int):

account = Account(initial_cash=100000000)

broker = Broker()

# 수익률 계산

return_data = calculate_return(ohlcv_data=ohlcv_data)

for date, ohlcv in ohlcv_data.groupby(['date']):

print(date.date())

# 주문 처리 및 거래 생성

transactions = broker.process_order(dt=date, data=ohlcv, orders=account.orders)

# 계좌 내 자산 포지션, 투자 포트폴리오, 주문 업데이트

account.update_position(transactions=transactions)

account.update_portfolio(dt=date, data=ohlcv)

account.update_order()

# 현재 날짜의 수익률 데이터

return_data_slice = return_data.loc[:date].iloc[-look_back:]

# 자산 편입 비중 계산 및 뒤처리

weights = get_mean_variance_weights(return_data=return_data_slice, risk_aversion=3)

rounded_weights = (None if weights is None else

{k: round(v, 3) for k, v in weights.items()})

print(f'Portfolio: {rounded_weights}')

if weights is None:

continue

# 투자 포트폴리오 조정

rebalance(dt=date, data=ohlcv, account=account, weights=weights)

return account

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

def get_lookback_fromdate(fromdate: str, lookback: int, freq: str) -> str:

# freq에 따라 룩백 기간 포함된 예상 시작 날짜를 설정

if freq == 'd':

estimated_start_date = '1990-01-01'

elif freq == 'm':

estimated_start_date = (pd.to_datetime(fromdate) - pd.DateOffset(months=lookback))

elif freq == 'y':

estimated_start_date = (pd.to_datetime(fromdate) - pd.DateOffset(years=lookback))

else:

raise ValueError

# 설정 기간(estimated_start_date ~ fromdate)의 KOSPI 데이터를 다운로드

kospi = stock.get_index_ohlcv(fromdate=str(estimated_start_date.date()),

todate=fromdate, ticker='1001', freq=freq)

# 룩백 기간을 포함하는 정확한 시작 날짜를 반환

return str(kospi.index[-lookback].date())

사용자가 지정한 기간에 시뮬레이션을 하기 위해서는 시뮬레이션 시작일에서 과거로 자산 배분 모델의 룩백 기간만큼 이동한 시점에서부터의 데이터가 필요함.

KOSPI 데이터의 날짜를 기준으로 시작 날짜를 룩백 기간만큼 과거 방향으로 이동시킨다.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

fromdate = '2020-07-10'

todate = '2023-09-27'

total_look_back = 1 + 24

# 룩백 기간을 포함한 시작 날짜 계산

adj_fromdate = get_lookback_fromdate(fromdate=fromdate,

lookback=total_look_back, freq='m')

# 데이터 로더 설정

data_loader = PykrxDataLoader(fromdate=adj_fromdate,

todate=todate, market='KOSPI')

# 데이터 로드

ohlcv_data = data_loader.load_stock_data(ticker_list=ticker_list,

freq='m', delay=1)

# 평균-분산 전략 시뮬레이션 실행

simulation_account = simulate_mean_variance(ohlcv_data=ohlcv_data,

look_back=24)

→ 시뮬레이션이 진행됨에 따라 매일 최적화된 투자 포트폴리오의 자산 편입 비중이 출력된다.

3.2.1 시뮬레이션 결과 전처리

1

2

3

4

5

6

df_account = pd.DataFrame(simulation_account.account_history).set_index('date')

df_portfolio = pd.DataFrame(simulation_account.portfolio_history).set_index('date')

df_portfolio = df_portfolio.assign(

ticker=df_portfolio['ticker'].apply(lambda x: f'{x}({ticker_to_name(x)})')

)

→ pandas의 DataFrame 형식으로 변환

1

2

3

4

5

def ticker_to_name(ticker: str) -> str:

if ticker == 'cash':

return '현금'

else:

return stock.get_market_ticker_name(ticker=ticker)

→ 종목 코드가 ‘cash’인 경우에는 ‘현금’으로 반환, ‘cash’가 아니라면 종목 코드의 이름을 가져온다.

1

2

analysis_fromdate = df_account.index[total_look_back - 1]

df_portfolio = df_portfolio.loc[analysis_fromdate:]

시뮬레이션 시작일의 룩백 기간에 해당하는 기간의 결과는 정상적인 결과라고 볼 수 없기 때문에 분석 과정에서는 시작 날짜를 계산하고 종료일까지의 결과만 잘라서 분석한다.

1

returns = df_accout['total_asset'].pct_change().loc[analysis_fromdate:]

투자 포트폴리오의 성능 지표 계산을 위해 단기 수익률 계산

1

2

3

4

5

kospi = data_loader.load_index_data(ticker_list=['1001'], freq='m', delay=1)

kospi_returns = kospi['close'].pct_change().loc[analysis_fromdate:]

kospi_returns.iloc[0] = 0.0

kospi_returns.name = 'kospi_return'

kospi_returns.index.name = 'date'

→ 벤치마크 포트폴리오(KOSPI) 월간 수익률 계산

1

2

3

4

5

annualization_factor = {

'd': 252,

'm': 12,

'y': 1

}

→ 거래일을 기준으로 하기 때문에 1년은 252일을 일반적으로 사용한다.

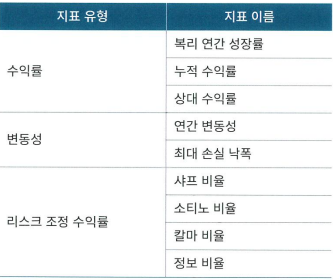

3.2.2 포트폴리오 성능 지표

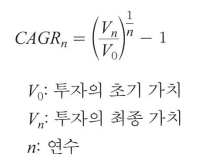

- 연평균 복리 성장률(CAGR)

특정 기간 동안의 연간 성장률을 의미한다.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

def cagr(returns: pd.Series, freq: str = 'd') -> float:

if len(returns) < 1:

return np.nan

# 연환산 계수 설정

ann_factor = annualization_factor[freq]

# 총 연수 계산

num_years = len(returns) / ann_factor

# 누적 수익률 계산

cum_return = (returns + 1).prod()

# 연평균 성장률 계산

return cum_return ** (1 / num_years) - 1

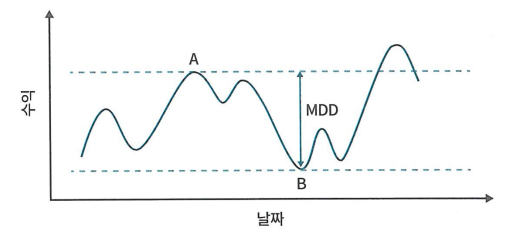

- 최대 손실 낙폭(MDD)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

def mdd(returns: pd.Series) -> float:

if len(returns) < 1:

return np.nan

# 누적 수익률 계산

cum_returns = (returns + 1).cumprod()

# 각 시점까지의 최대 누적 수익률 계산

max_return = np.fmax.accumulate(cum_returns, axis=0)

# 최대 낙폭(MDD) 계산

mdd = ((cum_returns - max_return) / max_return).min()

return mdd

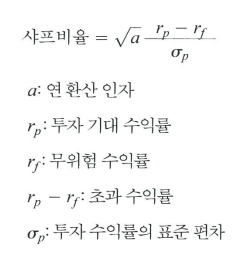

- 샤프 비율

성과 분석에서 가장 일반적으로 활용되는 지표.

연 환산 인자가 분자에는 a만큼, 분모에는 $\sqrt{a}$ 만큼 곱해진다.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

def sharpe_ratio(returns: pd.Series, risk_free: float = 0, freq: str = 'd') -> float:

if len(returns) < 2:

return np.nan

# 조정된 수익률: 수익률에서 무위험 수익률을 차감

adjusted_returns = returns - risk_free

# 연환산 계수 설정

ann_factor = annualization_factor[freq]

# 샤프 비율 계산: 평균 초과 수익률을 표준 편차로 나눈 값

sharpe_ratio = (adjusted_returns.mean() / adjusted_returns.std()) * np.sqrt(ann_factor)

return sharpe_ratio

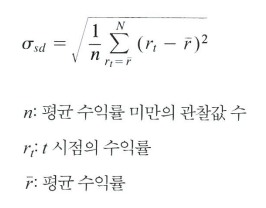

- 소티노 비율

- 투자자는 하락 변동성을 더 중요하게 생각하지만 샤프비율은 이러한 점을 반영하지 못함.

→ fat tail 성향이 강한 주가 데이터 분포의 경우 표준편차가 하락 변동성을 과소평가할 수 있다.

이러한 점을 해결할 수 있는 지표로 활용

→ ※ 일반적으로 평균 수익률 대신 무위험 수익률을 사용하는 것으로 알고 있음.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

def sortino_ratio(returns: pd.Series, risk_free: float = 0, freq: str = 'd') -> float:

if len(returns) < 2:

return np.nan

# 무위험 수익률을 차감한 조정된 수익률

adjusted_returns = returns - risk_free

# 음수 수익률만 추출하여 하락 위험 계산

negative_returns = adjusted_returns[adjusted_returns < 0]

downside_risk = np.sqrt(np.mean(negative_returns.pow(2)))

# 연환산 계수 설정

ann_factor = annualization_factor[freq]

if downside_risk == 0:

return np.nan

# 솔티노 비율 계산

sortino_ratio = (adjusted_returns.mean() / downside_risk) * np.sqrt(ann_factor)

return sortino_ratio

칼마 비율

정보 비율

→ 벤치마크 포트폴리오 대비 성과를 측정하기 위해 활용. $r_f$ → $r_b$

$Tracking \, Error = \sqrt{\frac{1}{n} \sum_{i=1}^{n} \left( R_{p,i} - R_{b,i} \right)^2 }$

3.2.3 시각화를 통한 시뮬레이션 분석

위에서 설명한 성능 지표의 경우 시간 정보와 투자구조를 반영하지 못하는 한계가 존재하기 때문에 이번에는 시각화 기법을 통해 성과 변화를 시간의 흐름에 따라 보여준다.

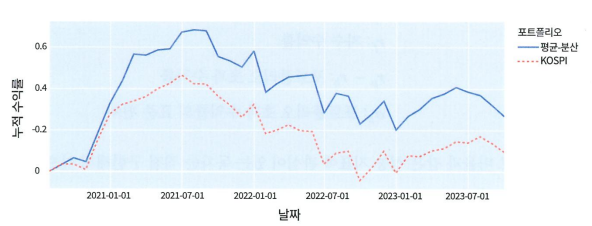

- 누적 수익률 곡선

이를 통해 시간의 흐름에 따른 성과를 직관적으로 알 수 있을 뿐만 아니라 변동 추세도 확인 가능하다.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

def plot_cumulative_return(returns: pd.Series, benchmark_returns: pd.Series,

strategy_name: str = 'My Strategy',

benchmark_name: str = 'KOSPI') -> None:

# 포트폴리오의 누적 수익률 계산

cum_returns = (returns + 1).cumprod() - 1

# KOSPI의 누적 수익률 계산

benchmark_cum_returns = (benchmark_returns + 1).cumprod() - 1

# 그래프 객체 생성

fig = go.Figure()

# 포트폴리오의 누적 수익률 곡선

fig.add_trace(go.Scatter(x=cum_returns.index, y=cum_returns, name=strategy_name))

# KOSPI의 누적 수익률 곡선

fig.add_trace(go.Scatter(x=benchmark_cum_returns.index, y=benchmark_cum_returns,

name=benchmark_name, line = dict(dash='dot')))

# 날짜 표시 형식

fig.update_xaxes(tickformat='%Y-%m-%d')

# 그래프 설정

fig.update_layout(

width=800,

height=400,

xaxis_title='날짜',

yaxis_title='누적 수익률',

legend_title_text='포트폴리오',

)

fig.show()

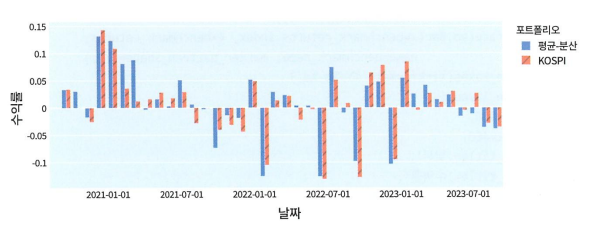

- 단기 수익률 변동 막대그래프

구간별로 각 포트폴리오의 수익률 확인 가능.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

def plot_single_period_return(returns: pd.Series,

benchmark_returns: pd.Series,

strategy_name: str = 'My Strategy',

benchmark_name: str = 'KOSPI') -> None:

fig = go.Figure()

fig.add_trace(go.Bar(x=returns.index, y=returns,

name=strategy_name))

fig.add_trace(go.Bar(x=benchmark_returns.index, y=benchmark_returns,

name=benchmark_name, marker_pattern_shape='/'))

fig.update_xaxes(tickformat='%Y-%m-%d')

fig.update_layout(

width=800,

height=400,

xaxis_title='날짜',

yaxis_title='수익률',

legend_title_text='포트폴리오',

)

fig.show()

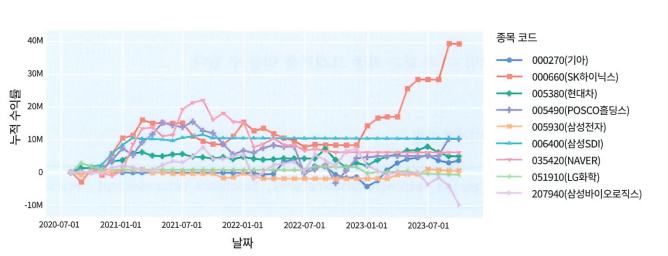

- 개별 자산 누적 수익 곡선

각 자산의 누적 수익률 확인 가능.

포트폴리오 성과에 각 자산이 기여한 정도를 직관적으로 파악할 수 있다.

1

2

3

4

5

6

7

8

9

10

11

12

13

def plot_cumulative_asset_profit(df_portfolio: pd.DataFrame) -> None:

df_portfolio = df_portfolio.assign(

profit=((df_portfolio['latest_price'] - df_portfolio['cost'])

* df_portfolio['position']).fillna(0)

)

df_asset_profit = df_portfolio[['ticker', 'profit']].set_index(

'ticker', append=True).unstack(level=-1, fill_value=0)['profit']

df_asset_position = df_portfolio[['ticker', 'position']].set_index(

'ticker', append=True).unstack(level=-1, fill_value=0)['position']

df_asset_profit_change = df_asset_profit.diff()

df_asset_profit_change[df_asset_position == 0] = 0

df_asset_cumulative_profit = df_asset_profit_change.cumsum()

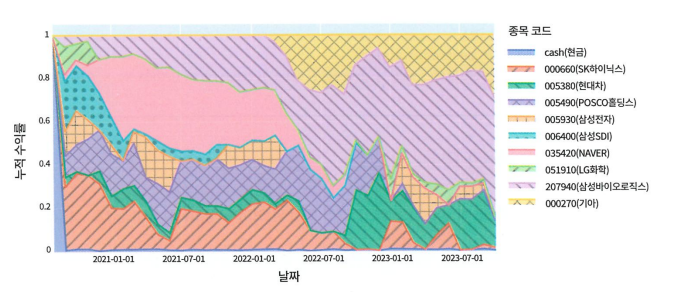

- 자산 편입 비중 영역 차트

포트폴리오에서 각 자산의 크기를 알수 있다.

→ 포트폴리오가 잘 다각화 되었는지 확인할 때 좋은 방법

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

def plot_asset_weight(df_portfolio: pd.DataFrame) -> None:

# 현금의 보유수량을 1로 설정

df_portfolio = df_portfolio.assign(

position=df_portfolio['position'].fillna(1)

)

# 자산의 시가 총액 계산

df_portfolio = df_portfolio.assign(

value=df_portfolio['latest_price'] * df_portfolio['position']

)

# 자산의 편입 비중 계산

df_portfolio = df_portfolio.assign(

weight=df_portfolio['value'].groupby('date').transform(lambda x: x / x.sum())

)

fig = px.area(data_frame=df_portfolio, y='weight',

color='ticker', pattern_shape='ticker')

fig.update_xaxes(tickformat='%Y-%m-%d')

fig.update_layout(

width=800,

height=400,

xaxis_title='날짜',

yaxis_title='자산 편입 비중',

legend_title_text='종목 코드',

)

fig.show()