금융전략을 위한 머신러닝 chapter 9. 강화 학습 & chapter 10. 자연어 처리

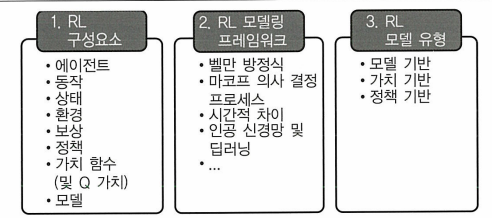

Chapter 9. 강화 학습

강화 학습은 보상을 극대화하고 패널티를 최소화하는 최적의 정책을 통해 최선의 조치를 찾도록 머신을 훈련시키는 접근방식이다.

9.1 강화 학습: 이론 및 개념

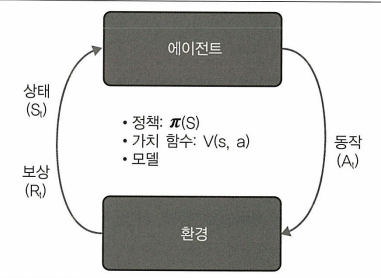

에이전트: 동작을 수행하는 본체

환경: 에이전트가 속해 있는 세계

상태: 현재 상황

보상: 에이전트가 마지막으로 수행한 동작을 평가하기 위해 환경에서 보낸 즉각적인 반환

강화학습의 목표는 실험적 시도와 비교적 간단한 피드백 루프를 통해 최적의 전략을 학습하는 것이다.

에이전트와 환경 간 상호 작용에는 시간에 따른 일련의 동작과 관찰된 보상이 포함된다. 이 과정에서 에이전트는 환경에 대한 지식을 축적하고 최적의 정책을 학습하며 최상의 정책을 효율적으로 학습하기 위해 이후 조치를 결정한다.

정책: 에이전트가 결정을 내리는 방법을 설명하는 알고리즘 집합이다.

$a_t = \pi(s_i)$

→ 에이전트는 현재 상태에 따라 행동을 결정한다.

- 가치함수

강화 학습 에이전트의 목표는 환경에서 동작을 잘 수행하는 방법을 학습하는 것이다.

→ 미래 보상 또는 누적 할인 보상 G를 최대화하는 것

할인 계수 y는 0~1의 값을 가진다.

이때 가치함수는 미래보상 $G_t$의 예측을 통해 상태의 매력도를 측정한다.

※ 벨만 방정식

벨만 방정식은 가치 함수와 Q가치를 즉각적인 보상과 할인된 미래 가치로 분해하는 방벙식 집합을 나타낸다.

※ 마코프 의사 결정 프로세스

마코프 의사 결정 프로세스(MDP)는 강화 학습 환경을 식으로 설명한다.

S: 상태 집합

A: 일련의 작동

P: 전환 확률

R: 보상 함수

y: 미래 보상에 대한 할인 계수

MDP의 모든 상태에는 미래가 과거가 아니라 오직 현재 상태에 의존한다는 마코프 속성이 있다.

- Q 러닝

알고리즘은 Q가치 함수를 기반으로 수행할 동작을 평가하며 Q가치 함수는 특정 상태에서 특정 동작을 수행하는 값을 결정한다.

학습은 비정책 기반으로 진행된다.- 시간 단계 t에서는 $s_t$ 상태에서 시작해 Q가치에 따라 동작 $a_t = max_aQ(s,a)$ 를 선택한다.

- $\epsilon$탐욕 접근방식을 적용해 $\epsilon$확률로 동작을 무작위 선택하거나 Q가치 함수에 따라 최선의 동작을 선택한다. 이것은 주어진 상태에서 새로운 동작의 탐색을 보장하는 동시에 학습 경험을 활용한다.

- 동작 $a_t$를 취하면 보상 $R_{t+1}$을 확인하고 다음 상태 $S_{t+1}$로 이동한다.

- 동작-가치 함수를 업데이트한다.

- 시간 단계를 t=t+1로 증가시키고 단계를 반복한다.

9.4 실전 문제 3: 포트폴리오 배분

이전에 8장의 계층적 위험 패리티(HRP)에서도 설명했던 MVO의 문제점을 해결하기 위해 이번에는 강화학습 관점으로 접근한다.

정책을 스스로 결정할 수 있는 강화 학습 알고리즘은 지속적인 감독 없이 자동화된 방식으로 포트폴리오 배분을 수행할 수 있는 강력한 모델이다.

해당 문제에서는 Q러닝 기반 접근방식과 딥 Q망을 사용하여 일련의 암호화폐 간에 최적의 포트폴리오 배분 정책을 만든다.

- 문제 정의

- 에이전트

포트폴리오 매니저, 로보 어드바이저, 개인 투자자

- 에이전트

동작

포트폴리오 가중치 할당 및 재조정, 딥 Q망 모델은 포트폴리오 가중치로 변환되는 Q 가치를 제공한다.보상함수

샤프비율, 수익률 또는 최대 손실률과 같이 수익과 위험 사이의 균형을 제공하는 복잡한 보상 기능이 광범위하게 존재할 수 있다.상태

상태는 특정 시간 윈도우를 기반으로 한 상품의 상관 행렬이다. 상관 행렬은 서로 다른 상품 간의 관계에 대한 정보가 있고 포트폴리오 배분을 수행하는 데 유용할 수 있으므로 포트폴리오 배분에 적합한 상태 변수이다.환경

암호화폐 거래소

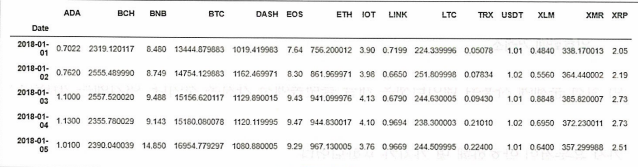

데이터셋은 캐글 플랫폼에서 가져오며 2018년 암호화폐의 일일 가격이 들어있다. 데이터에는 비트코인, 이더리움, 리플, 라이트코인, 대시 등 가장 유동적인 암호화폐 몇 가지가 포함되었다.

- 시작하기 - 데이터 및 파이썬 패키지 불러오기

1

2

dataset = read_csv('data/crypto_portfolio.csv', index_col=0)

dataset.head()

- 알고리즘 및 모델 평가

CryptoEnvironment라는 클래스를 사용해 암호화폐에 대한 시뮬레이션 환경을 구축한다.

getState

is_cov_matrix 또는 is_raw_time_series 플래그에 따라 상태, 과거 수익률, 원시 과거 데이터를 반환한다.getReward

포트폴리오 가중치와 과거 참조 기간을 고려해 포트폴리오의 보상을 반환한다.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

class CryptoEnvironment:

def __init__(self, prices = './data/crypto_portfolio.csv', capital = 1e6):

self.prices = prices

self.capital = capital

self.data = self.load_data()

def load_data(self):

data = pd.read_csv(self.prices)

try:

data.index = data['Date']

data = data.drop(columns = ['Date'])

except:

data.index = data['date']

data = data.drop(columns = ['date'])

return data

def preprocess_state(self, state):

return state

def get_state(self, t, lookback, is_cov_matrix=True,

is_raw_time_series=False):

assert lookback <= t

decision_making_state = self.data.iloc[t-lookback:t]

decision_making_state = decision_making_state.pct_change().dropna()

if is_cov_matrix:

x = decision_making_state.cov()

return x

else:

if is_raw_time_series:

decision_making_state = self.data.iloc[t-lookback:t]

return self.preprocess_state(decision_making_state)

def get_reward(self, action, t, reward_t, alpha = 0.81):

def local_portfolio(returns, weights):

weights = np.array(weights)

rets = returns.mean() * 252

covs = returns.cov() * 252

P_ret = np.sum(rets * weights)

P_vol = np.sqrt(np.dot(weights.T, np.dot(covs, weights)))

P_sharpe = P_ret / P_vol

return np.array([P_ret, P_vol, P_sharpe])

data_period = self.data.iloc[:reward_t]

weights = action

returns = data_period.pct_change().dropna()

sharpe = local_portfolio(returns, weights)[-1]

sharpe = np.array([sharpe] * len(self.data.columns))

ret = (data_period.values[-1] - data_period.values[0]) / \

data_period.values[0]

return np.dot(returns, weights), ret

1

2

3

4

5

6

7

N_ASSETS = 15

agent = Agent(N_ASSETS)

env = CryptoEnvironment()

window_size = 180

episode_count = 50

batch_size = 32

rebalance_period = 90

Agent 클래스와 CryptoEnvironment 클래스를 초기화한다. 이후 훈련 목적에 맞게 에피소드 수와 배치 크기를 설정한다. 암호화폐의 변동성을 감안하여 window_size는 180으로, rebalancing_frequency는 90일로 설정했다.

데이터 테스트

```python agent.is_eval = True actions_equal, actions_rl = [], [] result_equal, result_rl = [], [] for t in range(window_size, len(env.data), rebalance_period): date1 = t - rebalance_period s_ = env.get_state(t, window_size) action = agent.act(s_)weighted_returns, reward = env.get_reward(action[0], date1, t) weighted_returns_equal, reward_equal = env.get_reward( np.ones(agent.portfolio_size) / agent.portfolio_size, date1, t )

result_equal.append(weighted_returns_equal.tolist()) actions_equal.append(np.ones(agent.portfolio_size) / agent.portfolio_size)

result_rl.append(weighted_returns.tolist()) actions_rl.append(action[0])

result_equal_vis = [item for sublist in result_equal for item in sublist] result_rl_vis = [item for sublist in result_rl for item in sublist]

plt.figure() plt.plot(np.array(result_equal_vis).cumsum(), label=’Benchmark’, color=’grey’, ls=’–’) plt.plot(np.array(result_rl_vis).cumsum(), label=’Deep RL portfolio’, color=’black’, ls=’-‘) plt.xlabel(‘Time Period’) plt.ylabel(‘Cumulative Return’) plt.show()

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

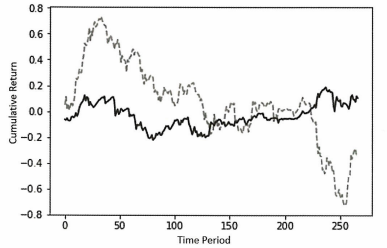

검은색 실선은 포트폴리오의 성능을 나타내며 회색 점선은 동일 가중치 암호화폐 포트폴리오의 성능을 나타낸다.

초기기간 동안 실적이 저조했지만 주로 테스트 기간의 후반부에 벤치마크 포트폴리오의 성과가 급격히 하락하면서 결과적으로 강화학습 모델 성능이 더 좋게 나왔다. 수익은 매우 안정적으로 보이는데 이는 변동성이 가장 큰 암호화폐에서 벗어나기 때문으로 추정된다.

```python

import statsmodels.api as sm

from statsmodels import regression

def sharpe(R):

r = np.diff(R)

sr = r.mean()/r.std() * np.sqrt(252)

return sr

def print_stats(result, benchmark):

sharpe_ratio = sharpe(np.array(result).cumsum())

returns = np.mean(np.array(result))

volatility = np.std(np.array(result))

X = benchmark

y = result

x = sm.add_constant(X)

model = regression.linear_model.OLS(y, x).fit()

alpha = model.params[0]

beta = model.params[1]

return np.round(np.array([returns, volatility, sharpe_ratio, alpha, beta]), 4).tolist()

print('EQUAL', print_stats(result_equal_vis, result_equal_vis))

print('RL AGENT', print_stats(result_rl_vis, result_equal_vis))

차례대로 수익률, 변동성, 샤프비율, 알파, 베타이다.

→ 전반적으로 강화 학습 포트폴리오가 높은 수익률, 낮은 수익률, 높은 샤프비율과 양의 알파값을 가지며 벤치마크 포트폴리오와 음의 상관관계를 보이는 것을 알 수 있다.