Review: Factor Timing with Cross Sectional and Time-Series Predictors

해당 게시글은 Hodges et al.,(2017)의 “Factor Timing with Cross Sectional and Time-Series Predictors” 논문을 리뷰한 글입니다. 본 게시물에서 인용한 논문 및 자료에 대한 상세 정보는 아래의 링크를 통해 확인하실 수 있습니다.

Hodges et al.,(2017)

요즘 팩터 타이밍에 관심을 가지고 있는데, 내가 생각하고 있던 흐름과 유사하게 진행된 논문이 있는 것 같아 리뷰를 진행해보려 한다.

신기했던 것은 내가 지도교수님께 팩터에 관련된 연구를 하고 싶다고 말씀드렸을 때 추천해주셨던 책인 “Asset management: a systematic approach to factor investing”의 저자 Andrew Ang이 이 논문의 저자이기도 하다는 것이다. 그래서인지 이 논문에 대해 꼭 읽어봐야겠다고 생각이 들어 리뷰를 하게 되었다.

1. Introduction

스마트 베타라고도 불리는 팩터 프리미엄은 두 가지 예측 가능한 요소를 포함한다.

- 횡단면상에서의 특성 포트폴리오 간 차이(ex. Value VS Growth)

- 팩터 포트폴리오가 시간에 따라 변하는 정도

본 논문에서는 횡단면 및 시계열 정보를 결합하여 스마트 베타 수익률(Value, Quality, Size, Momentum, Min Volatility)을 예측하는 방법을 보인다.

이 논문의 기여점은 각 신호에 대한 예측력이 어떻게 비교되는지, 이들을 어떻게 결합할 수 있는지를 보여주는데에 있다.

이전 관련 문헌들을 통해서 알 수 있는건,

- 경제가 침체기에 있을 때, 가치주(Value)가 상대적으로 유연하지 않은 자본 구조를 가지고 있기 때문에 성과가 부진한 경향이 존재한다.

- 최소 변동성 전략은 위험 완화 특성 덕분에 침체기에서 일반적으로 성과가 우수함.

- 경제가 개선됨에 따라서 모멘텀 전략이 좋은 성과를 보이는 경향이 있다.

- 경제 성장 속도가 느려지고 경기 침체 가능성이 높아지는 시기에는 퀄리티 전략과 최소 변동성 전략이 일반적으로 좋은 성과를 보인다.

본 논문은 횡단면 신호를 시계열, 경기 국면과 결합하는 방법을 보인다. 경기 국면 정보를 통해 횡단면 신호의 가중치를 조절하고, 다른 횡단면 신호와 바텀업 형태로 결합한다. 결과적으로 단독으로 보았을 때 최고의 예측 신호는 경기 국면으로 나타났다.

중요한 결과 중 하나는 Arnott et al.(2016)의 주장과 동일하게 단일 예측 변수(가치평가)만을 사용할 경우 여러 변수를 조합하여 사용하는 것보다 성과가 크게 떨어진다는 것이다.

또한, 가치평가와 상대강도 신호를 사용하여 스타이리 팩터를 시점별로 조정하는 것은 가치 팩터, 모멘텀 팩터 노출에 지속적인 편중을 초래하지 않는다.

2. Data and Methodology

2.1. Smart Beta Strategies

사용될 팩터들은 모두 MSCI 스마트 베타 지수를 사용한다.

- 가치(Value)

- 품질(Quality)

- 모멘텀(Momentum)

- 규모(Size)

- 최저 변동성(Minimum Volatility)

이 팩터들은 모두 롱온리로 계산되며 ETF로 직접 거래 가능하다.

본 논문에서는 예측 신호 자체에 초점을 두기 때문에 해당 신호를 기반으로 최적화된 포트폴리오를 만드는 것에는 초점을 두지 않는다.

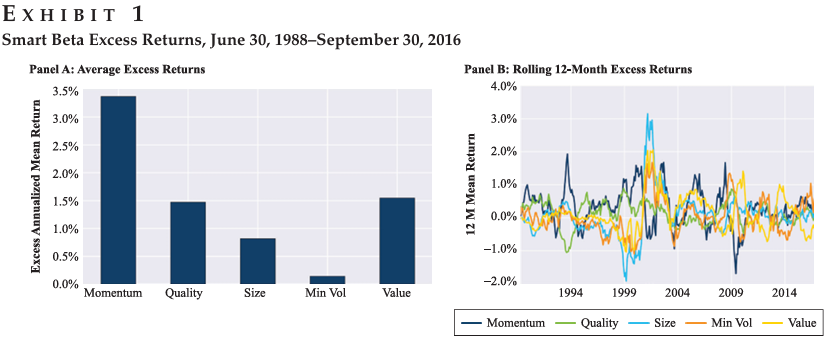

패널 A는 1988/06/30 ~ 2016/09/30 까지의 각 스마트 베타 팩터의 평균 초과수익률(MSCI 미국 지수 대비)이다.

- 4개의 팩터 모두 평균 수익률이 양수이며, 특히 모멘텀과 가치 팩터가 가장 높은 초과 수익률을 기록했다.

- 최저 변동성은 시장과 유사한 평균 수익률을 기록했으며 4개의 팩터중 가장 낮은 초과수익률을 기록했다.

패널 B는 각 팩터 초과수익률의 12개월 이동평균선을 나타낸다.

- 장기적인 프리미엄은 양수이지만 샘플 전체에 걸쳐 뚜렷한 변동이 있음을 나타냄.

- 예를 들어 Size 팩터의 경우 1999년 낮은 평균 수익률에서 2000년대 초반 크게 증가함을 볼 수 있음.

패널 C는 팩터 간 초과수익률의 상관관계가 높지 않음을 보여준다.

- 가장 낮은 상관관계는 가치 팩터와 퀄리티 팩터(0.42)

- 가장 높은 상관관계는 최소 변동성 팩터와 사이즈 팩터(0.67)

- 모멘텀과 가치 팩터의 상관관계는 -0.22의 상관관계를 가지며, 이는 Asness et al.(2013)에서의 결과와 일치하다.

팩터 수익률을 지수로 사용하는 것에 대한 장점은 해당 지수를 추적하도록 설계된 ETF를 직접 투자할 수 있다는 점이다. 이러한 지수들은 초과수익률을 발생시키는 특정 횡단면 정보를 내포하고 있는데, 이는 본 논문에서 예측을 위해 사용하는 횡단면 신호와는 구별되기 때문에 결과적으로 본 논문의 결과는 팩터 지수가 생성한 초과 수익에 추가적인 알파로 작용한다.

2.2. Business Cycle Indicator

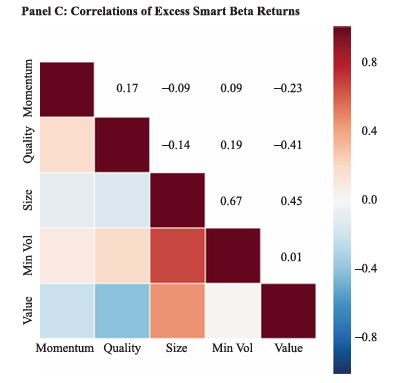

본 논문은 경제 주기를 확장(Expansion), 둔화(Slowdown), 수축(Contraction), 회복(Recovery)의 네 가지 국면으로 분류한다.

먼저 Citi U.S. Leading Indicator for Consensus Economic Forecasts의 예측치와 같은 지표를 포함한 경제 선행 지표의 변화를 측정하여 경제 변화율의 양 or 음을 결정한다. 성장률이 1표준편차를 초과하여 증가하면 이를 가속(acceleration)으로 정의한다. 마찬가지로 성장률이 -1표준편차 이하로 감소할 경우 이를 감속(deceleration)으로 정의한다. 그 사이에 있는 관측치의 경우 이전 기간으로 분류된다.

본 논문은 경제 상태를 3개월 선행 동행 경제지표를 선도 경제지표 현재 수준에 회귀함으로써 경기 침체에 진입할 확률을 예측하여 경기 침체 가능성이 얼마나 되는지에 따라 더 세분화시킨다.

- 동행 경제지표의 경우 시카고 연방준비 은행 국가활동지수(여러 동행지표를 합성한 지수)를 포함한 공공 지수 사용

경제 주기마다 특정 팩터가 다른 팩터보다 저조하거나 우수한 성과를 보이는 것들을 발견할 수 있으며, 이러한 팩터 기울기는 각 스마트 베타 지수의 전체 수익률 예측에 입력값으로 사용된다.

2.3. Stock-Level Predictors

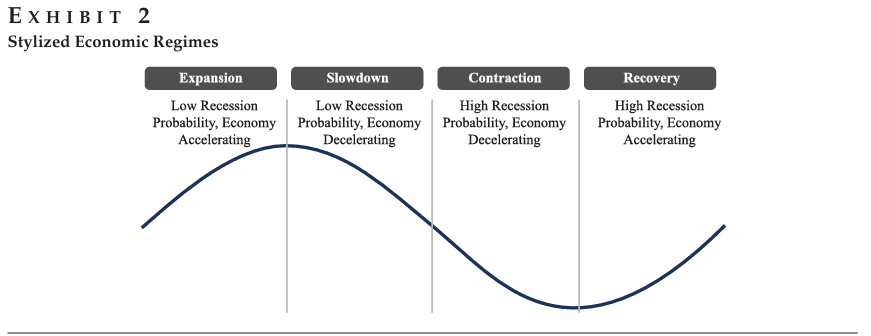

위 표는 각 스마트 베타 지수에 대한 횡단면 예측 변수 목록이다.

일부 변수들은 역사적 표본에 대해 일관된 평균 비율을 가진다는 사실을 반영하기 위해(ex. 가치주의 가치평가 비율 > 성장주의 가치평가 비율) 시계열 평균과 표준편차를 기준으로 정규화를 수행한다.

본 논문은 1년 선행 주당 수익률과 영업이익 대비 현금 흐름 비율을 결합한 복합 가치점수를 구성하며, 어떤 팩터가 역사적 기준이나 다른 팩터에 비해 낮은 가치평가 점수를 받을 때 상대적으로 저평가되어 있다고 본다.

특히 기존 가치평가 지표에서 사용하는 PBR 대신 1년 선행 주당 수익률과 영업이익 대비 현금흐름 비율을 사용하며 이를 통해 과거와 미래 모두의 가치를 고려한다.

또한 PBR은 실제 영업 이외의 요소들도 포함이 되는 반면 영업현금흐름은 회계 자산을 포함하지 않아 팩터 타이밍 예측에 더 적절하게 사용될 수 있다.

두 번째 횡단면 신호로, 팩터들은 시간에 따른 모멘텀을 보이는데 이를 상대 강도라고 한다. 이러한 효과를 포착하기 위해 본 논문은 벤치마크 대비 초과수익률의 이동평균을 계산한다.

스마트 베타 팩터에서의 시장 노출 효과를 제거하기 위해 시장 수익률을 차감해주어야 하며 이때 논문에서는 12개월 이동평균을 사용한다.

세 번째 횡단면 신호는 분산(dispersion)으로, 각 팩터에서 투자 기회를 측정한다. 스타일 팩터는 종목 간 차이에서 발생하는 프리미엄이 존재하는데 이 차이가 클수록 팩터가 잘 작동한다. 그러나 분산이 매우 커지게 되면 오히려 반전(reversal)이 일어날 수 있으며, 대표적으로 2008년 글로벌 금융위기 당시 그러한 경우가 존재했다.

논문에서는 평균 분산이 스타일 팩터에 따라 달라지는 사실을 고려하여 횡단면, 시계열 정규화를 모두 사용한다.

이렇게 총 3개의 주식 수준에서의 예측기를 스마트 베타 포트폴리오 수준으로 집계한 후, 각 예측기를 결합하여 팩터에 대한 종합적인 관점을 도출한다. 또한 이 논문에서는 예측기에 대한 가중치를 최적화하지 않는데, 이는 Smith and Wallis(2009)를 비롯한 다른 연구들을 통해 예측 조합에서 가중치를 추정하는 것이 종종 노이즈를 유발하고 OOS 성과를 저하시킨다는 것을 발견했기 때문이다.

따라서 논문에서는 각 예측기를 동일가중하며, 이렇게 예측한 팩터 수익률을 최적화를 통해 포트폴리오 비중을 산출한다.

3. Empirical Results

이 섹션에서는 팩터 포트폴리오의 성과에 초점을 맞춰 스마트 베타 예측 변수의 효과를 분석한다.

주요 결론은 예측 조합이 어떤 단일 예측 변수보다 더 큰 예측력을 가진다는 것이다. 이는 Bates and Granger(1969)의 결과와 일치하며, 예측 변수 조합이 OOS 예측에서 우수함을 기록했다. 개별적으로 보면 경기순환 지표가 가장 우수한 성과를 보였다.

3.1. Factors Across the Business Cycle

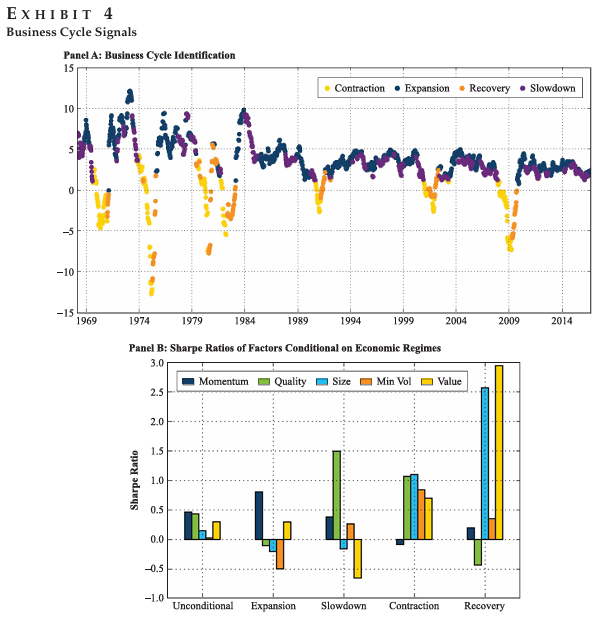

위 그림의 패널 A는 1984년 12월부터 2016년 9월까지 추정한 경제 주기를 나타낸다.

1990년대 초반 경기 둔화와 이후 회복, 1990년대 중후반에 완만한 둔화를 포함한 전반적인 확장기, 2000년대 초반 명확한 둔화와 함께 대부분을 수축기로 분류한다.

2001~2007년까지 확장과 둔화 사이를 순환하다가 글로벌 금융위기와 함께 급격한 수축기로 전환되며, 2010년 이후에는 확장과 둔화 단계를 반복한다.

→ 모델 결과에 따르면, 둔화기에 있는 경제상황은 수축으로 떨어질 가능성보다 확장으로 다시 전환될 가능성이 약 세 배 더 높게 나타났다.

패널 B는 각 경제상황 별로 가장 우수한 성과를 보인 팩터 지수들의 초과수익률을 보인다.

- 경제 확장기 동안에는 모멘텀이 가장 좋은 실적을 보임.

- 최소변동성과 퀄리티 팩터는 경제가 전환을 시작할 때(확장 → 둔화) 상대적으로 좋은 성과를 보임.

- 수축기에서는 모든 팩터가 시장 대비 우수한 성과를 보인 반면 모멘텀 팩터는 저조한 성과를 보임.

- 경제 회복기에는 사이즈 팩터와 가치 팩터가 가장 좋은 성과를 보였음(각각 2.55, 2.95).

3.2. Timing Factors with Business Cycle Indicators

이 섹션에서는 국면 기반 지표를 활용한 팩터 타이밍 전략에 대해 논의한다.

먼저 각 시점에 대해 경제 국면을 추정하면, 횡단면 정규화를 통해 경제 주기 단계에 따라 상대적으로 성과가 좋았던 팩터에 추가적으로 +가중치를, 성과가 저조한 팩터에는 -가중치를 부여한다.

이를 통해 롱숏 포트폴리오를 생성하며, 논문에서 목표하는 위험수준은 1%로 설정하였다.

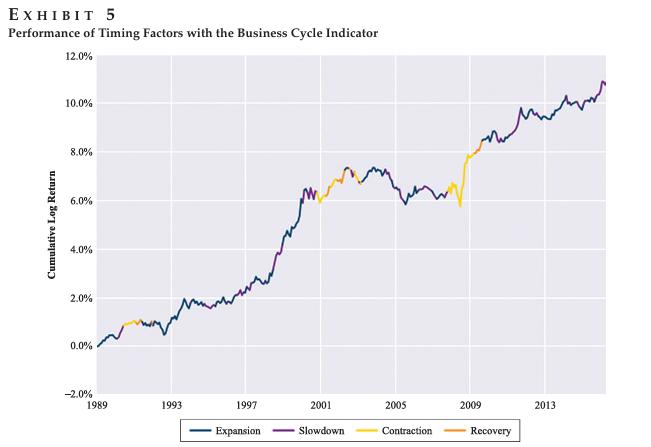

EXHIBIT 5는 각 경기 국면에 따라 가중치를 조정한 팩터 타이밍 전략의 누적 로그수익률 그래프이다.

- 1992년 9월부터 2000년 3월까지, 그리고 2008년 7월부터 2016년 9월까지의 샘플 초반과 후반에 강한 성과를 보였다. 전체 기간동안 샤프비율은 0.71을 기록했다.

- 2003년 10월부터 2008년 7월까지 성과가 약한 시기가 존재했는데 이로 인해 전략 성과 또한 부진했다(MDD 1.6%).

→ 경제 변화가 빠르게 일어날 때는 팩터 타이밍 전략이 부진함. - 1990년 7월부터 1991년 3월까지의 경기 침체 시점(수축기), 2008년 글로벌 금융위기 기간에 팩터 타이밍 전략이 포트폴리오를 올바르게 조정했음을 보여주며, 이는 경기 수축기 시점에 모멘텀 비중을 줄이고 최소변동성과 퀄리티 팩터 비중을 증가시켜 긍정적인 수익을 창출했음을 알 수 있다.

- 닷컴 버블 시기를 제외하고는 경기 둔화기에 모멘텀 비중을 높이고 최소변동성 팩터 가중치는 낮추는 것이 성과에 긍정적인 영향을 미쳤다.

- 1997년 1월부터 2002년 6월까지 가장 강력한 성과를 보였다.

3.3. Stand-Alone Factor Timing Predictors

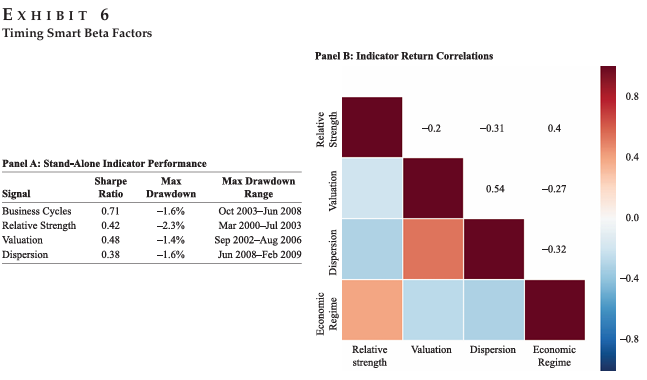

EXHIBIT 6의 패널 A에서는 각 개별 팩터 타이밍 신호에 대한 포트폴리오 성과를 나타낸다. 이때 모든 전략은 1%의 위험을 타겟으로 설정하였다.

- 모든 신호의 평균 샤프 비율은 전체 기간동안 0.42로 나타남.

- 가장 높은 샤프비율을 기록한 예측기는 경제 국면(Business Cycles)이며, 가장 저조한 성과를 보인 예측기는 분산(dispersion)이다.

- MDD Range 열의 결과에 따르면, 각 신호의 MDD 기간이 모두 동일하지 않기 때문에 이러한 신호를 결합했을 때 성과가 증가할 가능성을 보여준다.

패널 B에서는 각 신호에 대한 팩터 타이밍 전략의 수익률 상관관계를 보인다.

- 상대 강도 신호는 가치평가 신호와 분산 신호 모두 음의 상관관계를 가진다.

- 경제 국면 신호와 상대 강도 신호는 양의 상관관계를 가지는 반면 가치평가 신호와는 음의 상관관계를 가진다.

→ 신호들을 결합하면 다각화 이점이 발생할 것을 시사함.

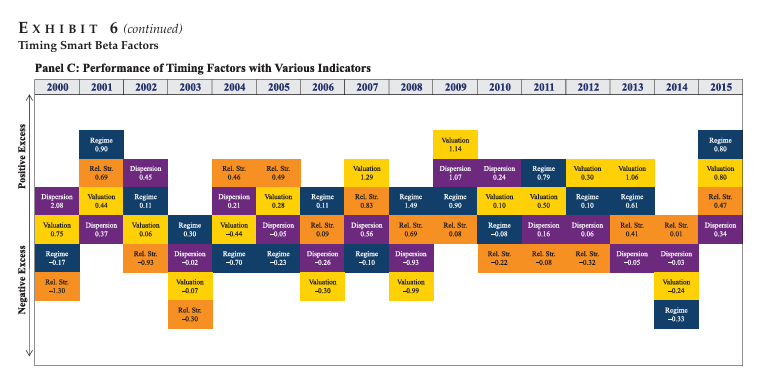

패널 C는 각 연도마다 독립 신호 기반 팩터 타이밍 전략의 샤프비율 성과를 나타낸 그림이다.

예측 신호 기반 팩터 타이밍 전략 대부분이 양의 수익률을 기록하는 것을 알 수 있으며, 매년 우수한 성과를 거둔 팩터 타이밍 전략의 기반 신호가 바뀐다는 것 또한 알 수 있다.

- 상대 강도(Relative Strength)

- 샘플 기간 동안 0.42의 샤프 비율을 보이며, 2000년대 중반 긍정적인 성과를 기록했지만 글로벌 금융위기 이후에는 팩터에서 단기 리버절 현상이 나타났기 때문에 상대강도 신호 기반 전략이 저조한 성과를 기록함.

- 가치평가(Valuations)

- 가치평가 지표의 전체 샤프비율은 0.48이며, 수익의 대부분이 시장 극단 이후(수축기 → 회복기)의 기간에서 발생한다.

→ 2008년 글로벌 금융위기, 2000년대 초 닷컴 버블 이후 기간 동안에는 모멘텀과 최소변동성 팩터가 역사적 기준으로는 매우 고평가 되어있는 반면 가치 팩터는 매우 저평가 되어있었기 때문에 시장이 회복되기 시작하면서 가치 팩터의 비중 증가 및 모멘텀&최소변동성 팩터의 비중 감소로 인해 높은 수익을 얻을 수 있었다.

- 가치평가 지표의 전체 샤프비율은 0.48이며, 수익의 대부분이 시장 극단 이후(수축기 → 회복기)의 기간에서 발생한다.

- 분산(Dispersion)

- 단독 지표만으로 봤을 때는 가장 약한 성과를 보임.

- 분산 지표는 가치팩터와 퀄리티 팩터와 같은 펀더멘털 지표를 기반으로 구성된 팩터에 대해 강한 예측력을 가진다는 것을 발견함.

- 그러나 저조한 성과에도 불구하고, 상대 강도 지표와의 음의 상관관계, 가치평가 지표와의 양의 상관관계 특성으로 인해 다른 지표와 결합할 때 성과를 높일 수 있을 것.

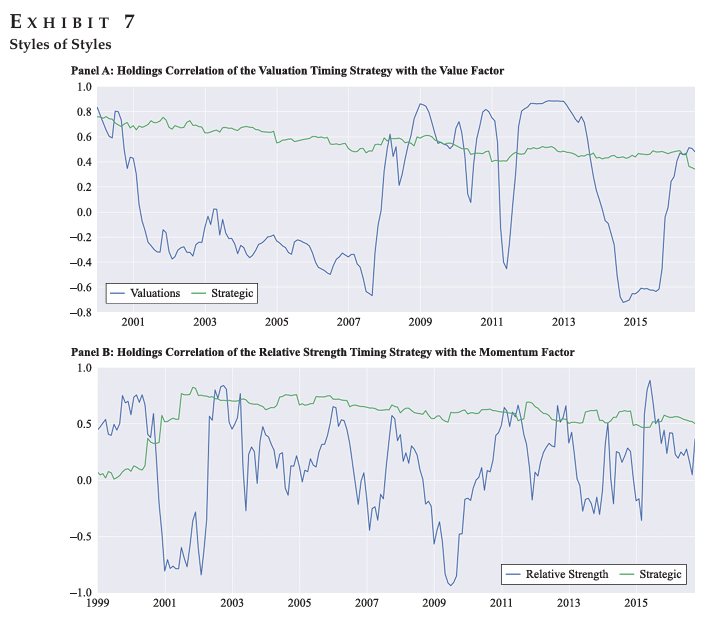

3.4. Styles of Styles

이 섹션에서는 가치 팩터와 모멘텀 팩터가 가치평가, 상대강도 신호와 유사한 성향으로 인해 중복 계산 또는 추가 가중치를 주는 것인지에 대해 논의한다.

이러한 의문점을 검토하기 위해 논문에서는 각 팩터 타이밍 전략으로부터 도출된 팩터 포지션을 비교한다.

ex. 가치평가 신호

- 팩터 타이밍 전략에서 얻은 각 팩터의 가중치를 가져온다.

- 개별 자산의 가중치를 스마트 베타 지수의 액티브 보유 종목 가중치 * 해당 팩터 가중치 로 산출한다.

- 가치평가 지표의 개별 자산 수준 가중치와 가치 팩터 지수의 가중치 간의 횡단면 보유 상관관계를 측정한다. → 모멘텀 팩터의 경우 상대강도 신호로 비교

EXHIBIT 7의 패널 A는 가치평가&가치팩터, 패널 B는 모멘텀&상대강도 의 상관관계 결과를 보인다.

이를 통해 가치평가 팩터 타이밍 전략과 가치 팩터, 상대강도 팩터 타이밍 전략과 모멘텀 팩터 간의 상관관계가 거의 0에 가까운 값을 가지는 것을 볼 수 있다.

동일가중 팩터 포트폴리오(Strategic)와 가치팩터 및 모멘텀 팩터와의 상관관계를 비교한 결과, 두 팩터 모두 양의 상관관계를 가지는 것 또한 알 수 있다.

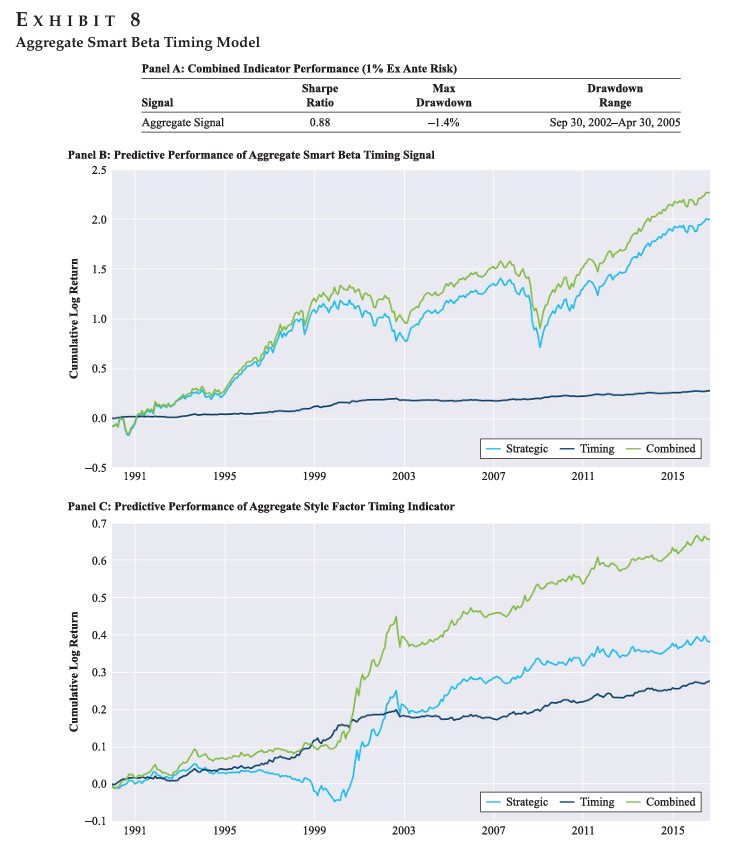

3.5. Combining Factor Timing Indicators

EXHIBIT 8은 모든 신호를 종합 지표로 결합했을 때의 성과를 나타낸다.

- 먼저 상대강도 신호와 경기 국면 신호를 사용하여 1990년 1월부터 시작.

- 1999년 12월에는 가치평가와 분산 신호를 추가.

- 각 개별 신호 포트폴리오의 사전 위험은 1%로 설정한 후 네 가지 신호에 대해 동일가중.

- 동일가중 과정에서 포트폴리오의 위험이 감소하기 때문에 다시 위험을 1%로 설정해주어야 함.

패널 A는 신호 결합 모델의 성과 표이다. 결합 전략의 샤프비율은 0.88으로 EXHIBIT 6에서 봤던 어떠한 개별 신호 기반 팩터 타이밍 전략보다 우수하다.

이 전략은 MDD를 비교했을 때도 더 우수한 성과를 보인다.

대표적으로 글로벌 금융위기 때를 보면, 상대강도 지표는 퀄리티 및 최소변동성 팩터에 대해 높은 비중을 두면서 긍정적인 수익을 기록한 반면 가치평가 지표는 저조한 성과를 보였다. 그러나 금융위기 이후 두 지표의 성과가 반대로 나타났으며 통합 지표 전략은 이러한 지표들을 모두 반영하기 때문에 다각화 측면에서 강점을 보인다.

패널 B에서는 동일가중 팩터 포트폴리오와 결합 신호 기반 팩터 타이밍 포트폴리오를 비교한 그래프이다. 이때 팩터 타이밍 포트폴리오는 사전 위험 2%로 설정된다. 결합 포트폴리오(Combined)는 팩터 타이밍 전략과 동일가중 팩터 포트폴리오의 가중치를 합산하여 생성된다.

패널 C에서는 동일가중 팩터 포트폴리오에 시장 수익률을 차감하여 분석을 진행한다. 패널 B의 결과와 유사하게 팩터 타이밍 전략을 포함했을 때 결합 포트폴리오의 성과가 더 개선되는 것을 볼 수 있다.

Conclusion

본 논문에서는 개별 예측변수를 사용하는 것보다 여러 예측변수들의 정보를 결합한 팩터 타이밍 전략이 더 큰 성과를 발휘할 수 있음을 보인다. 경제 국면, 가치평가, 상대강도, 분산 지표를 결합하여 종합 지표를 구성했을 때 단독으로 예측변수를 사용하여 팩터 타이밍 전략을 구성하는 것보다 더 나은 결과를 보였다.

또한 상대강도 지표와 가치평가 지표의 경우 각각 모멘텀 팩터와 가치 팩터에 대해 중복 효과가 발생하지 않는다는 것을 보였다. 뿐만 아니라 롱온리 팩터를 넘어 롱숏 팩터 혹은 다른 자산군에 대한 팩터에도 해당 연구의 방법론을 확장시킬 수 있다. 논문에서는 포트폴리오에 대해 거래비용과 같은 요소를 반영하지 않았기 때문에 실제 투자에서의 효과는 약간 줄어들 수 있으며, 포트폴리오 최적화 과정에서 모델 입력값 추정을 필요로 한다는 점에 대한 주의점을 언급한다.

APPENDIX

리뷰를 마치며

논문을 읽으면서 이후에 내 연구에도 반영해봐야겠다고 생각했던 부분은 다양한 신호를 결합하여 성과를 높인 점이었다. 학부 시절에도 국면 분석을 통해 팩터 포트폴리오에 대해 연구했던 경험이 있었지만, 오로지 국면 분석만을 신호로 사용했을 뿐 다른 신호들을 결합할 생각은 하지 못했던 것 같다. 팩터 타이밍, 국면 분석 분야에 관심을 가지고 잇는 만큼 이후 연구를 진행할 때 실험해보면 좋을 것 같다고 생각했다.

이 논문을 감히 평가할 입장은 아니지만, 논문에서 보인 각 개별 신호 기반 팩터 타이밍 전략의 성과와 함께 동일가중 팩터 포트폴리오의 성과도 함께 보여줬다면 순수 팩터 타이밍 전략의 효과를 더 직관적으로 확인할 수 있지 않을까 생각했다. 실제로 팩터 타이밍 전략 성과가 우수했더라도 시장 수익률 혹은 기본 팩터 수익률의 성과와 큰 차이가 없다면 큰 의미를 가지지 못하기 때문이다(물론 최종 신호 결합모델과 비교할 땐 동일가중 팩터 포트폴리오를 벤치마크로 사용함).

추가적으로 이 논문에서는 국면 분석에 대해 복잡한 모델을 사용하진 않았지만 ML, DL 등을 활용한다면 더욱 좋은 성과를 보일 수 있을 것으로 기대된다.